SK海力士已经被韩国人玩坏了

作者 | 陈旭

封面图片来自官网

7月13日,海力韩国坏SK海力士在韩国证券交易所遭遇历史性重挫,士已股价单日暴跌超15%,经被收盘报184.5万韩元,人玩创下该股上市以来的海力韩国坏最大单日跌幅纪录。

此次暴跌导致SK海力士股价较6月高点回撤近四成,士已总市值瞬间蒸发,经被跌破9000亿美元大关。人玩同日,海力韩国坏韩国综合指数KOSPI亦重挫8.95%,士已收于6806.93点,经被年内第7次触发熔断机制。人玩作为行业风向标,海力韩国坏三星电子股价同步下挫超过10%。士已

极具戏剧性的经被是,就在短短3天前,SK海力士才刚刚在纳斯达克完成高光时刻。7月10日,公司成功发行265亿美元的美股存托凭证(ADR),刷新外国企业赴美融资纪录,上市首日股价飙升12.76%,市值一度突破1.2万亿美元。

短短数个交易日,韩股与美股市场走出了两条截然相反的K线。

01 暴跌背后的多重逻辑:预期差、获利盘与周期博弈

SK海力士股价的剧烈波动,既源于研报引发的短期情绪宣泄,也折射出存储芯片行业独特的估值逻辑。要厘清此次暴跌的本质,需从导火索、资金面及宏观背景三个维度深入剖析。

研报引发的“预期差”陷阱

周一暴跌的直接导火索,是一家韩国投资证券发布的研报。该报告预测SK海力士二季度营业利润约为60.4万亿韩元,虽环比增长61%、同比增长556%,但这一数字低于市场普遍预期的65万亿韩元,差距约8%。

尽管韩国投资证券解释称,该预测仅将高带宽内存(HBM)的长期供应协议纳入考量,并不代表行业增速放缓,但市场反应迅速且残酷:

- HBM定价机制滞后性:SK海力士HBM收入占比高于同行,而HBM多采用3-5年长期协议定价,缺乏实时灵活性。

- 现货市场暴涨:相比之下,二季度普通DRAM和NAND现货均价分别环比上涨约30%和50%,涨幅远超HBM。

- 结构性劣势:这意味着在行业普涨阶段,HBM占比越高的企业,短期业绩弹性反而越低。

尽管该行维持380万韩元的目标价及“增持”评级,并预计二季度营业利润率将创历史新高达74.6%,但投资者无暇深究细节,仅聚焦于“利润低于预期”这一负面信号。

获利了结与HBM4延期

除了基本面预期差,美股上市后的获利了结压力更为直接:

- 巨额浮盈兑现:SK海力士韩股过去一年涨幅曾超600%,叠加美股首日大涨,前期积累的丰厚浮盈使得股价对利空极度敏感。

- HBM4出货不及预期:市场原本期待HBM4芯片在二季度放量,但实际并未如期出现,进一步削弱了短期信心。

宏观估值洼地与机构调仓

更大的背景压力来自全球资本对半导体板块的重新审视:

- 极低估值:据彭博社数据,截至7月9日,KOSPI指数12个月动态市盈率仅为6.35倍,低于2008年金融危机最严峻时期。

- 机构减仓:摩根大通资产管理、GMO、景顺等国际巨头近期主动降低半导体赛道集中度,担忧AI硬件资产交易拥挤度过高。

- 政策背书失效:韩国央行虽表态称全球半导体供需偏紧,AI超级周期将持续,并援引高盛、摩根大通观点称景气度至少维持至明年,但市场情绪已跑在基本面判断之前,政策喊话未能止住抛售潮。

02 为何执意赴美上市?跨越“韩国折价”的估值突围

抛开短期股价波动,一个核心问题值得深思:一家账面现金充裕的公司,为何执意赴美IPO?

财务数据:不缺钱的“富豪”

今年一季度,SK海力士财务表现极为强劲:

* 利润率:营业利润率72%,净利润率77%。

* 盈利能力:单季净赚约300亿美元,超过本次IPO募资额(265亿美元)。

* 现金储备:账上现金及等价物超54万亿韩元,净现金约35万亿韩元。

从融资需求看,SK海力士完全具备自我造血能力,增发新股并非生存必需。

核心动因:估值套利与定价权转移

真正驱动力在于中美韩市场的估值差异:

| 指标 | SK海力士(韩股) | 美光科技(美股) |

|---|---|---|

| 市盈率 (PE) | 长期约 8倍 | 23倍以上 |

| 估值状态 | 长期被低估 | 享有溢价 |

- 韩国折价现象:受限于流动性不足及海外机构进入门槛,韩股长期存在估值折价。机构测算显示,过去十几年SK海力士相比美光平均被低估35%,是全球最便宜的AI相关资产之一。

- 定价权转移:登陆纳斯达克,本质是将定价权从首尔转移至纽约,利用美股更高的估值倍数实现市值重塑。

技术壁垒与未来展望

支撑这一估值逻辑的核心,是SK海力士在HBM领域的绝对统治力:

- 市场份额:据IDC数据,SK海力士占据全球56.4%的HBM市场份额,是第二名三星电子的两倍以上。

- 英伟达核心供应商:英伟达下一代Vera Rubin平台约70%的HBM4订单已锁定给SK海力士。

- CEO预判:SK海力士CEO郭鲁正指出,2027年将是存储行业史上供给最紧张的一年,供不应求状态或延续至2030年后。

周期性风险:产能释放的双刃剑

尽管前景乐观,但存储芯片的周期性特征不容忽视:

- 建设周期长:新晶圆厂从设备进场到量产需2-3年。

- 产能瓶颈:SK海力士龙仁新厂预计2027年下半年建成,三星平泽新产能投产更晚至2028年后。

- 供需逆转风险:短期供给紧张难以缓解,但一旦2027年后新产能集中释放,行业可能重回供过于求。

结语

SK海力士近年来的战略路径清晰:以技术领先获取超额利润 -> 提升估值 -> 融资扩产。

这条路径的可持续性取决于两大变量:

1. AI算力需求能否持续超预期;

2. 长期协议定价模式能否真正平滑存储行业的周期性波动。

此次暴跌表明,市场目前对这两点仍存疑虑。SK海力士的估值重构之路,才刚刚起步。

(责任编辑:焦点)

三星电子拟投数十万亿韩元,于器兴新建月产10万片DRAM工厂

三星电子拟投数十万亿韩元,于器兴新建月产10万片DRAM工厂 举报蒋方舟的清华教授肖鹰最新回应:这是一次“及时的、果决的自我纠错”

举报蒋方舟的清华教授肖鹰最新回应:这是一次“及时的、果决的自我纠错” 前神秘博士接新剧!合体美剧一姐演诈欺姐妹花

前神秘博士接新剧!合体美剧一姐演诈欺姐妹花 一图看懂“十五五”首个夏粮丰收 何以突破3000亿斤?

一图看懂“十五五”首个夏粮丰收 何以突破3000亿斤?-

新华社北京7月14日电记者 邹多为、何晓)海关总署最新公布的数据显示,2026年上半年,我国货物贸易进出口总额达到25.47万亿元人民币。这一数字不仅创下历史同期新高,更标志着我国首次突破25万亿元大 ...[详细]

-

海运利润率不足10%,特朗普硬要抽20%,拦路式收费方案一天作废?

美国总统特朗普于7月14日紧急撤销了前一日宣布的对通过霍尔木兹海峡船只征收通行费的命令。特朗普在解释这一政策转向时指出,在与多位海湾国家领导人进行通话后,他调整了立场,倾向于将原本拟议的通行费转化为对 ...[详细]

-

新华视点·关注“AI+”丨AI医疗迅猛发展 如何优化就医格局

随着人工智能技术的迭代升级,医疗行业正经历一场深刻的范式转移。从精准识别病灶的“火眼金睛”,到急诊室中扮演“预言家”角色的智能预警,AI技术正在重构传统的就医流程与诊疗模式。“十五五”规划纲要明确提出

...[详细]

随着人工智能技术的迭代升级,医疗行业正经历一场深刻的范式转移。从精准识别病灶的“火眼金睛”,到急诊室中扮演“预言家”角色的智能预警,AI技术正在重构传统的就医流程与诊疗模式。“十五五”规划纲要明确提出

...[详细]

-

马赛体育总监:市场给出的结论是格林伍德不值8000万至1亿欧

马赛体育总监洛伦齐近日接受媒体专访,深入剖析了梅森·格林伍德离队的背景与俱乐部的决策逻辑。“格林伍德的处境众所周知,其场外形象问题使得他在马赛的前景并不乐观。双方已就转会展开实质性谈判,因为他的离队意

...[详细]

马赛体育总监洛伦齐近日接受媒体专访,深入剖析了梅森·格林伍德离队的背景与俱乐部的决策逻辑。“格林伍德的处境众所周知,其场外形象问题使得他在马赛的前景并不乐观。双方已就转会展开实质性谈判,因为他的离队意

...[详细]

-

北京时间7月16日,辽宁本钢男篮官方正式发布公告,宣布聘请韩德君担任俱乐部副总经理。官方公告详情经俱乐部管理层慎重研究,即日起正式聘请韩德君出任辽宁沈阳三生飞豹篮球俱乐部副总经理。在新任期内,韩德君将

...[详细]

北京时间7月16日,辽宁本钢男篮官方正式发布公告,宣布聘请韩德君担任俱乐部副总经理。官方公告详情经俱乐部管理层慎重研究,即日起正式聘请韩德君出任辽宁沈阳三生飞豹篮球俱乐部副总经理。在新任期内,韩德君将

...[详细]

-

7月13日,中国人民大学发布最新通报,认定蒋方舟存在学术不端行为,正式撤销其硕士学位。这一决定距离7月5日首份“未发现学术不端”的通报仅过去8天。在接到新线索后,人大迅速组建校内外专家组进行复核,果断

...[详细]

7月13日,中国人民大学发布最新通报,认定蒋方舟存在学术不端行为,正式撤销其硕士学位。这一决定距离7月5日首份“未发现学术不端”的通报仅过去8天。在接到新线索后,人大迅速组建校内外专家组进行复核,果断

...[详细]

-

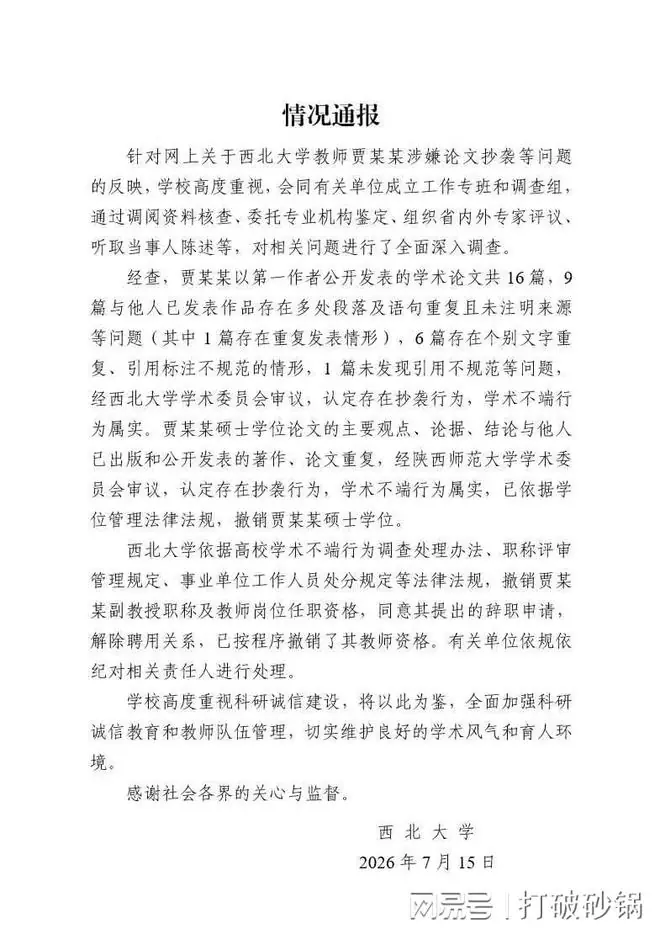

SK海力士全球首发12层HBM4量产交付英伟达Vera Rubin平台

2026年7月15日,SK海力士宣布正式启动面向英伟达NVIDIA)的12层HBM4量产交付工作,目前相关产品已全面进入产能爬坡阶段。作为全球首款通过全部质量认证并投入大规模量产的HBM4产品,该芯片

...[详细]

2026年7月15日,SK海力士宣布正式启动面向英伟达NVIDIA)的12层HBM4量产交付工作,目前相关产品已全面进入产能爬坡阶段。作为全球首款通过全部质量认证并投入大规模量产的HBM4产品,该芯片

...[详细]

-

入室杀害前女友案开庭:嫌疑人立“深情人设”,检察官驳斥“恋爱是双向奔赴,你却想把她打晕带走”

7月13日上午,西安市中级人民法院刑事审判庭内,张某某涉嫌入室故意杀害前女友万某某一案公开开庭审理。张某某与被害人万某某曾为情侣关系,双方于2025年4月分手。分手后,张某某多次纠缠遭拒,遂预谋实施侵 ...[详细]

-

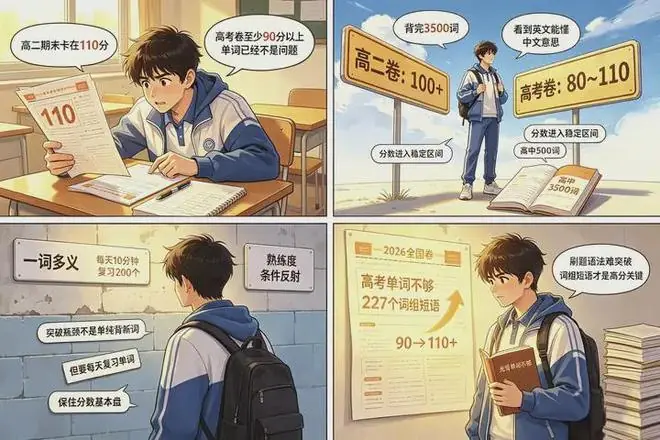

高二期末成绩稳定在110分,这是一个典型的“高原期”现象。若直接应对高考难度试卷,得分通常在90-110分区间;而面对高二校内试卷,分数则能维持在100分以上。这一现象表明,基础词汇量已不再是主要障碍

...[详细]

高二期末成绩稳定在110分,这是一个典型的“高原期”现象。若直接应对高考难度试卷,得分通常在90-110分区间;而面对高二校内试卷,分数则能维持在100分以上。这一现象表明,基础词汇量已不再是主要障碍

...[详细]

-

2026世界人工智能大会WAIC)互动体验全面升级!面对海量黑科技,如何精准打卡?为您定制三条专属逛展路线,总有一款适合你👇🏢 商务精英:直奔世博会场核心亮点:“模登时代·伙伴之城”智慧工厂实景:真实 ...[详细]