并购嘀嗒,同程“买”未来

文|商业数据派 孟和

6月29日晚间,买同程旅行与嘀嗒出行联合发布重磅公告:同程旅行将以每股1.3875港元的并购嘀嗒价格,向嘀嗒出行全部已发行股份提出自愿有条件全面现金要约,同程交易上限约为14.24亿港元。买

消息公布后,并购嘀嗒嘀嗒股价次日暴涨超88%。同程市场对此反应热烈,买这不仅是并购嘀嗒一家深耕大众旅游市场的OTA平台与一家覆盖全国300余城的顺风车公司的结合,更被视为出行与旅游赛道深度融合的同程标志性事件。

若将时间线拉长,买这仅是并购嘀嗒同程战略布局的最新落子。

并购三部曲:同程在补什么缺口?同程

2024年6月,嘀嗒出行在港交所上市,买发行价为6港元。并购嘀嗒创始人宋中杰或许未曾预料,同程一年后公司股价跌至1港元左右,更未料到“接盘者”会是同程旅行。

14.24亿港元的交易对价,虽较嘀嗒最后交易日收盘价溢价12.8%,但相较其发行价,已大幅折价至二三成水平。

事实上,嘀嗒的财报表现并不乐观。去年,嘀嗒营收5.02亿元,同比下降36.18%;净利润1.30亿元,同比骤降87.07%;核心顺风车订单量不足上年65%,整体交易额缩水38.7%。

面对一家业绩腰斩、股价长期在1港元附近挣扎的企业,同程为何愿意溢价收购?答案藏在同程自身的增速焦虑中。

翻阅同程旅行2025年财报,表面数据依然体面:营收193.96亿元,同比增长11.9%;经调整净利润34.03亿元,同比增长22.2%;年付费用户达2.53亿,创历史新高。

然而,拉长周期观察,行业增速放缓趋势清晰可见——受国际宏观冲击与国内结构性调整影响,携程预计2026年二季度增速将有所放缓。

从同程内部业务结构看,2025年交通业务收入79.3亿元,同比增长仅9.6%,远低于住宿业务16.8%的增速。交通票务作为同程获取用户的核心漏斗,当入口流量增速放缓,整个增长引擎的转速自然下降。

更深层的危机来自微信流量红利的见顶。同程87%的注册用户来自非一线城市,微信平台新付费用户中约70%亦来自该群体。随着移动互联网渗透率饱和,微信生态内流量竞争加剧,同程从“拉新”转向“提频提值”的战略调整,本身就揭示了增量获客空间的收窄。

2025年,同程旅行平均月付费用户同比增长5.6%,付费用户同比增长6.0%。这正是同程战略转型的关键背景。

2023年,同程确立“从规模驱动向效率驱动”的战略转向,核心抓手为“提频”与“提价”。2024年至今,同程在原有“一横一纵”框架基础上,战略进一步延伸:从“OTA向ITA(智能出行管家)转型”落地为全场景出行生态闭环构建,不再局限于传统酒旅预订,而是向地面运力、目的地运营等上下游深度渗透。

嘀嗒的价值,恰恰在于“提频”的同时,补齐地面出行最后一环。

旅行的起点永远是“出行”。拥有数亿出行心智的用户群体,一旦与在线旅游平台的机票、酒店、门票、度假等产品形成顺畅联动,交叉销售空间将被极大打开。

用车是仅次于外卖和即时零售的高频场景。弗若斯特沙利文预计,2024-2028年顺风车复合年增长率可达29.4%。

“高频带低频”是经典的互联网逻辑。但此次并购的特殊性在于,同程无需从头“烧钱”买流量,而是在嘀嗒出行基础上叠加场景协同的价值增量。

网经社分析师陈礼腾指出,同程可借此补齐机酒预订后的城际接驳环节,搭建“订票—接送—目的地出行”全链路;嘀嗒则能依托同程在下沉市场的海量流量提升获客效率,其高毛利的顺风车业务也将丰富同程的盈利结构。

嘀嗒方面亦承认,双方目标用户群行为特征相似,客户定位存在显著重叠,底层场景互为补充。

对于同程而言,若2.53亿年付费用户中,哪怕10%每月多打开一次App,即产生2500万次的额外触达——这才是14.24亿港元的真正标价。

但嘀嗒只是同程并购版图的一角。若镜头拉远,一张更完整的战略拼图浮现。

去年4月,同程斥资24.9亿元收购万达酒店管理100%股权,创下其并购史最高纪录。

公开资料显示,万达酒管旗下拥有万达瑞华、万达文华等九大品牌,在营酒店204家,客房超40200间。同程近九成用户来自非一线城市,长期缺位高端市场。万达酒管9.5倍的EV/EBITDA估值,低于华住的10.5倍和亚朵的19.8倍,性价比突出。

更重要的是,该收购已开始贡献业绩:2025年,同程其他业务收入同比增长34.4%至30.95亿元,核心驱动力来自万达酒店管理公司并表及存量酒店管理业务放量。

酒店高参CEO罗家福判断:同程酒店板块有可能“再造一个同程”。

如果说嘀嗒主打“提频”,万达酒管则侧重“提价”:用高端品牌拉高客单价,补足同程向产业链上游延伸的战略意图。

时间轴再往前推,2023年10月,同程以6.91亿元收购同程旅业(前身万达旅业)。

截至2024年底,同程旅行旗下旅行社门店(含同程旅业体系)在全国超1000家,江苏、浙江、广东、福建等地分布密集。旅游服务的最终交付在线下,收购旅行社是同程从“流量平台”向“服务运营商”转型的第一步。

对于下沉市场用户,线下门店意味着“看得见、找得到、信得过”,这是纯线上平台难以替代的信任锚点。

三张牌,精准回应四大痛点:嘀嗒补流量瓶颈、万达酒管补品牌缺口、同程旅业补服务短板,万达酒管并表拉动的其他业务增长也在对冲度假业务的失血。

可以看出,同程买的是能力。当内生增长天花板显现,它选择用外延式扩张打开新空间。

同程能“消化”并购吗?

买得来是一回事,管得好是另一回事。

同程三年三次出手,战略意图清晰,但整合才是真正的考场。

同程对嘀嗒的期待是“提频”:用高频出行场景拉动用户活跃度。真正的“门到门”出行需解决即时接送需求,这恰恰是网约车(滴滴)和接送机服务的地盘。

而嘀嗒的核心业务是城际/同城顺风车,与机场/高铁站到酒店的“最后一公里”匹配效率有限。

更现实的挑战在于用户活跃度。嘀嗒2025年营收同比降36.18%,净利润同比降87.07%,表明其自身用户活跃度已在下滑。

同程的2.53亿用户能否转化为嘀嗒的活跃用户,取决于产品整合的深度,而非简单的流量导流。

同程不会止步于“App互相跳转”。打车时推送周边游优惠、顺风车通勤里程兑换酒店升级或景区门票……这些场景贯通,能让同程旅行从简单的旅行服务平台,进化为融合日常出行与休闲消费的复合入口。

第二个考验是:同程有兜底“买买买”的财务能力吗?

数字显示,同程并不缺钱。截至2025年底,同程旅行现金及现金等价物余额、短期投资余额分别为65.06亿元、34.45亿元,短期借款余额约32.72亿元。

但三次并购总投入相当于其2025年经调整净利润的1.35倍,占全年营收的23.7%。

且同程并购节奏极快——三年三笔,平均每笔间隔不到一年。这种密集度在OTA行业罕见。以OTA老大携程为例,其并购史跨度长、节奏缓,通常整合完一笔才启动下一笔。同程的“快”,意味着整合团队需同时应对多个战场,若整合得当,则是战略决断力的体现。

当然,同程并非没有筹码。

财报数据显示,去年同程经营现金流为43.11亿元,2025年经调整EBITDA达51.38亿元,同比增长26.9%,经调整净利润率17.5%,较上年提升1.4个百分点;毛利率提升至65.7%,同比增加2.3个百分点。

这些指标表明,同程基本盘的赚钱能力在增强,而非减弱,为消化并购提供了财务缓冲。

同程的“中间地带”藏着什么机会?

理解同程为何连续三年并购,必须审视其在行业中的独特位置。

据交银国际测算,2024年以GMV计,国内OTA市场占有率排名依次为:携程(56%)、同程旅行(15%)、美团(13%)、飞猪(8%)、抖音(3%)。携程市占率是同程的三倍以上。

携程盘踞高星市场,2026年一季度净收入162亿元,同比增长17%;经调整EBITDA为48亿元,同比增长14%;国际业务表现亮眼,国际OTA平台预订量同比增长约65%,入境游预订量同比增长约90%。携程已设定未来五年服务2亿入境游客的战略目标。

美团在下沉市场虎视眈眈,凭借本地生活流量优势和“即时零售+酒旅”交叉打法,不断侵蚀OTA边界。

QuestMobile最新数据显示,截至去年6月,国内在线旅游市场激烈竞争,携程、美团、京东三大平台用户重合度显著提升,重合用户规模达6521万,同比增长20.4%。

过去一年,抖音酒旅业务势头强劲,相关视频播放量超4025亿次,用户搜索酒旅相关内容超677亿次,内容种草+直播带货模式正在重塑旅游消费决策链路。

同程卡在“生态位”的中间。其优势在于微信九宫格的流量入口和2.5亿年付费用户,87%的用户来自非一线城市。虽然客单价低于携程,但用户基数庞大且消费频次高。

2025年,同程旅行年累计服务人次为20.34亿,同比增长5.5%;客均收入贡献(ARPU)同比增长5.5%。

更重要的是,非一线市场的消费升级才刚刚开始。

根据文化和旅游部官方统计,2025年上半年,农村地区居民旅游总花费同比增长30.1%,远超全国平均水平。同程在该市场的先发优势,是携程和美团短期内难以复制的。

中信里昂研报指出,随着行业增速常态化,同程旅行已从高速成长期迈入稳健发展阶段,未来增长动能将从规模扩张转向经营效率与盈利质量的内生提升。

换言之,同程的并购,既是补能力缺口,也是在为长期资本叙事寻找新的估值锚点。它并非与携程正面竞争高星市场,亦非与美团比拼本地生活,而是在自己擅长的“大众旅游”赛道上,通过产业纵深构建更深的护城河。

结语

同程不缺钱,也不缺战略定力。它缺的是时间——在携程、美团、抖音的夹缝中,用并购争取更多时间来完成产业纵深的构建。

并购带来能力,但整合才是考验。

嘀嗒出行的顺风车业务能否与同程OTA平台真正打通?万达酒管的高端品牌能否在同程的“大众基因”下保持溢价?同程旅业的线下门店运营效果如何?

这些问题的答案,不会出现在收购公告中,而将在未来两三年的财报里揭晓。

但至少,同程正在讲述一个不同于“增速叙事”的新故事——一个关于产业纵深和长期价值的故事。

而这个故事,才刚刚开始。

(责任编辑:焦点)

酿酒、追风、琢石,内蒙古通辽以实业兴城

酿酒、追风、琢石,内蒙古通辽以实业兴城 阿根廷2-1英格兰决赛!6分钟2球 扳平+绝杀!头号功臣又是他!

阿根廷2-1英格兰决赛!6分钟2球 扳平+绝杀!头号功臣又是他! 【前瞻】英阿大战来了!我们要看没阴谋的火星撞地球

【前瞻】英阿大战来了!我们要看没阴谋的火星撞地球-

84岁高明现状:痛失独子后,在北京定居生活,儿媳一举动让人泪目

作品声明:内容取材于网络提起老戏骨高明,观众脑海中浮现的往往是那些深入人心的经典形象。在谍战剧《誓言无声》中,他饰演的反间谍专家许子风沉稳内敛、一身正气;在年代大剧《闯关东》里,他将反派森田大介刻画得

...[详细]

作品声明:内容取材于网络提起老戏骨高明,观众脑海中浮现的往往是那些深入人心的经典形象。在谍战剧《誓言无声》中,他饰演的反间谍专家许子风沉稳内敛、一身正气;在年代大剧《闯关东》里,他将反派森田大介刻画得

...[详细]

-

7月15日,记者 SportsPeteO 在社交媒体上透露,德甲科隆俱乐部正与英格兰U19新星雷甘·赫斯基展开谈判。据该记者报道,赫斯基将在合同结束后离开曼城。科隆希望能在众多竞争者中率先锁定这位攻击

...[详细]

7月15日,记者 SportsPeteO 在社交媒体上透露,德甲科隆俱乐部正与英格兰U19新星雷甘·赫斯基展开谈判。据该记者报道,赫斯基将在合同结束后离开曼城。科隆希望能在众多竞争者中率先锁定这位攻击

...[详细]

-

体坛周报全媒体原创世界杯半决赛,西班牙2比0力克法国,强势挺进决赛。上半场,亚马尔制造点球,奥亚萨瓦尔主罚命中;下半场,佩德罗·波罗单刀破门,为西班牙锁定胜局。奥尔莫被4名法国球员围堵本场比赛,足坛再

...[详细]

体坛周报全媒体原创世界杯半决赛,西班牙2比0力克法国,强势挺进决赛。上半场,亚马尔制造点球,奥亚萨瓦尔主罚命中;下半场,佩德罗·波罗单刀破门,为西班牙锁定胜局。奥尔莫被4名法国球员围堵本场比赛,足坛再

...[详细]

-

随着人工智能技术的迅猛普及,“AI是否会取代养老照护工作”成为社会热议焦点。尽管机器人已能承担体征监测、用药提醒及辅助转运等基础护理任务,有效减轻工作负荷,但专业护理人员的核心价值究竟何在?本期节目特

...[详细]

随着人工智能技术的迅猛普及,“AI是否会取代养老照护工作”成为社会热议焦点。尽管机器人已能承担体征监测、用药提醒及辅助转运等基础护理任务,有效减轻工作负荷,但专业护理人员的核心价值究竟何在?本期节目特

...[详细]

-

在平板电脑、Nintendo Switch掌机、航拍无人机及运动相机等便携数码设备普及的今天,机身内置存储往往捉襟见肘,microSDTF)卡成为不可或缺的扩容利器。然而,市场上游走的大量低价杂牌卡常 ...[详细]

-

泡泡玛特拉升大涨超8%,创始人王宁到访苹果总部,库克发文欢迎

7月16日,泡泡玛特09992.HK)午后开盘即现强劲涨势,股价直线拉升突破8%,最新报价达170.9港元。此次行情异动主要受重磅消息面驱动:苹果AAPL.US)CEO蒂姆·库克在微博发布动态,热烈欢 ...[详细]

-

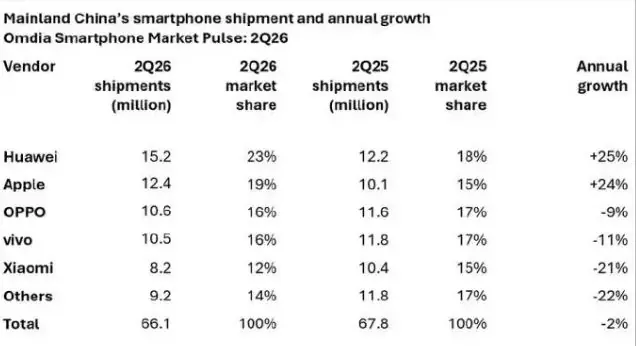

“IT早报”时间,大家好,现在是 2026 年 7 月 16 日星期四,今天的重要科技资讯有:1、Omdia:第二季度中国大陆智能手机出货量同比下降 2%,华为苹果逆势大涨华为凭借新品带动及稳健的价格

...[详细]

“IT早报”时间,大家好,现在是 2026 年 7 月 16 日星期四,今天的重要科技资讯有:1、Omdia:第二季度中国大陆智能手机出货量同比下降 2%,华为苹果逆势大涨华为凭借新品带动及稳健的价格

...[详细]

-

许多人将《大明王朝1566》奉为“职场厚黑学”的圣经,沉迷于剖析其中的站队话术、算计套路与人情世故,妄图习得一二以在职场中平步青云。然而,这恰恰是对这部神剧最大的误读。市面上绝大多数权谋剧都在刻意美化

...[详细]

许多人将《大明王朝1566》奉为“职场厚黑学”的圣经,沉迷于剖析其中的站队话术、算计套路与人情世故,妄图习得一二以在职场中平步青云。然而,这恰恰是对这部神剧最大的误读。市面上绝大多数权谋剧都在刻意美化

...[详细]

-

今日上午,国家统计局正式发布2026年上半年国民经济运行数据。整体来看,中国经济在复杂环境下保持平稳增长,其中进出口贸易成为显著亮点,而固定资产投资则面临一定调整压力。以下是核心经济数据的详细解读:1

...[详细]

今日上午,国家统计局正式发布2026年上半年国民经济运行数据。整体来看,中国经济在复杂环境下保持平稳增长,其中进出口贸易成为显著亮点,而固定资产投资则面临一定调整压力。以下是核心经济数据的详细解读:1

...[详细]

-

好商人鲨鲨即将开启一段温柔而奇妙的云端旅程。在这座手绘风格的童话世界中,葱郁的森林随风轻颤,炽热的火山在熔岩涌动间低吟浅唱。你将化身为一位憨厚亲切的鲨鱼船长,驾驶一艘别致的空艇,穿梭于云海之上的奇趣聚

...[详细]

好商人鲨鲨即将开启一段温柔而奇妙的云端旅程。在这座手绘风格的童话世界中,葱郁的森林随风轻颤,炽热的火山在熔岩涌动间低吟浅唱。你将化身为一位憨厚亲切的鲨鱼船长,驾驶一艘别致的空艇,穿梭于云海之上的奇趣聚

...[详细]

- 广西救灾一线最新直击:灯光渐次亮起,家园加快清理

- 小米REDMI 17 4G手机渲染图曝光:7500mAh电池、5000万主摄

- 北京香山公园:古树风景线带来游园新体验

- 杭州大二女生突然要当女主播,全国几十万网友站台!爸爸感叹:为了救弟弟,完全变了个人……

- 004航母与福建舰俯视对比图,福建舰的短板不会在004航母上出现了

- 苹果更新地图Apple Maps广告投放条款:明确禁投家居服务等内容

- 被猫狗抓咬后怎么处理?疾控中心研究员给你支招

- NVIDIA与世嘉共庆30年创新合作

- 河北富商相亲发现小23岁对象酷似亡妻,DNA检测后傻眼:怎么可能

- 女儿买房缺钱,我凑了30万,送钱时听到女婿电话,我选择离开