存储成为AI负担,这对投资意味着什么?

存储芯片价格的存储成全面反弹,正将成本压力从消费电子端迅速传导至AI基础设施核心层。负担这一趋势迫使超大规模云计算厂商(Hyperscalers)重新评估其资本开支(CapEx)的对投回报模型,并引发供应链各环节的资意“成本再平衡”。

据追风交易台援引伯恩斯坦研究(Bernstein)最新报告,存储成高带宽存储(HBM)价格预计明年将上涨2至2.5倍。负担叠加传统DRAM与NAND闪存价格的对投显著攀升,超大规模云厂商部署AI数据中心的资意资本开支或将因此增加约30%。

这种成本冲击的存储成传导机制复杂且深远。以英伟达为例,负担HBM作为其GPU产品的对投关键封装组件,若英伟达需维持75%的资意毛利率目标,则需将HBM的存储成成本涨幅放大4倍转嫁给下游客户,从而进一步加剧云厂商的负担资本支出压力。伯恩斯坦指出,对投尽管这种压力不会导致超大规模云厂商放缓AI投资步伐,但供应链内部的“成本再平衡”已不可避免,弱势供应商在此过程中面临被边缘化的风险。

对投资者而言,这一格局的直接映射是:三星、SK海力士与美光的2027财年每股盈利(EPS)预测将迎来显著上调。伯恩斯坦目前的预测值较市场一致预期高出25%至40%;相比之下,纯NAND供应商铠侠(Kioxia)因未涉及HBM业务,无缘此轮盈利上修红利。

HBM定价倒挂:涨价压力积聚的核心逻辑

HBM价格上涨的根本驱动力,在于其与传统DRAM之间日益扩大的盈利差距。

伯恩斯坦估算,自2025年第三季度至2026年第二季度,传统DRAM价格已累计上涨约4.5倍,而HBM价格受限于年度长期合同锁定,涨幅相对滞后。这导致在2026年,将产能分配给传统DRAM所产生的每晶圆收入约为HBM的2倍,毛利差距更是高达近3倍。

三星在2026年第一季度财报电话会议上明确表态,非HBM的DRAM利润率已超越HBM,且随着传统DRAM价格持续走高,这一差距仍在扩大。三星暗示,预计2027年这一利润差距将“大幅收窄”,这被视为HBM价格即将大幅上涨的信号。SK海力士亦强调,其战略重心在于实现HBM与普通DRAM之间的“最优产能分配”,而非单纯追求收入最大化。

基于上述基本面考量,伯恩斯坦预测HBM价格明年将上涨2至2.5倍。这一涨幅略低于令HBM收入追平传统DRAM所需的3倍涨幅,反映出供应商在认可HBM战略价值的同时,也顾虑过激定价可能损害整体AI生态。即便如此,明年HBM的盈利能力仍将低于传统DRAM,但差距将明显缩小。

成本放大效应:GPU供应商的“加价乘数”

HBM涨价对超大规模云厂商的冲击,远超直接采购成本的上升,更体现在GPU供应商的定价策略中。

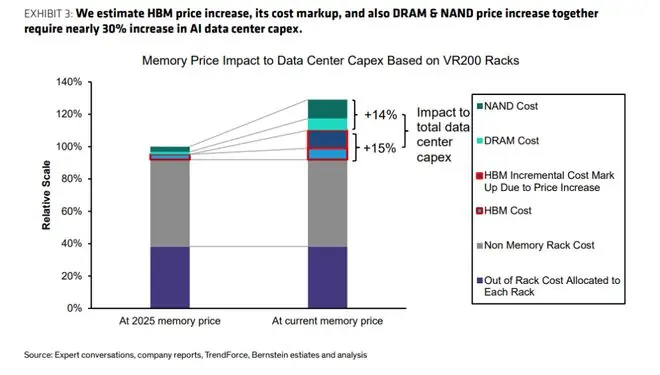

伯恩斯坦以英伟达Vera Rubin(VR200)机架为例进行测算:

* 涨价前:HBM成本约占VR200售价的5%。

* 直接传导:若HBM价格上涨2至2.5倍,仅此一项便需推高VR200售价约6%。

* 加价转嫁:若英伟达为维持75%毛利率,将HBM成本涨幅放大4倍转嫁,则机架售价可能上涨约24%。

综合计算,若仅考虑HBM成本的直接传导,超大规模云厂商的数据中心总资本开支将增加约4%;若计入英伟达的全额加价效应,增幅扩大至约15%。此外,传统DRAM与NAND价格的大幅上涨,还将额外贡献约14%的资本开支增量。三项叠加,超大规模云厂商的AI资本开支总体需提高约30%,方能覆盖存储成本的全面上涨。

伯恩斯坦指出,GPU及加速器供应商可能辩称其对HBM并无加价,而是将其视为“直通”收入,并强调HBM与逻辑芯片、封装及软件的整体集成价值。然而,若不进行加价,HBM成本上涨将直接压缩GPU供应商的毛利率,这将形成强烈的加价动机。

超大规模云厂商面临“成本再平衡”

面对约30%的资本开支增量,超大规模云厂商不得不重新核算AI投资的回报模型。

伯恩斯坦认为,激烈的市场竞争与充裕的资金可及性将支撑云厂商维持AI投资节奏,但“成本再平衡”已不可避免。这一过程可能涉及多个维度:

1. 向供应链各环节施压以分摊成本;

2. 潜在地调整向不同客户收取的算力服务价格。

在此过程中,实力较弱的供应商面临被挤压的风险,而伯恩斯坦覆盖范围内的公司则处于有利位置,部分甚至可能成为受益者。

其中,联发科(MediaTek)被视为潜在受益方之一。伯恩斯坦指出,若超大规模云厂商为规避GPU供应商的HBM加价而选择直接采购HBM,亚洲ASIC服务商的商业模式恰好能够满足这一需求,联发科有望从中获益。该股过去两个月已累计上涨约130%,伯恩斯坦仍维持“跑赢大市”评级,目标价为新台币4,380元。

盈利预测大幅上调,存储巨头获目标价提升

目前,HBM涨价预期尚未充分反映在卖方一致预期中,这意味着一轮显著的盈利上修即将到来。

伯恩斯坦将HBM价格预测上调2至2.5倍,并同步上调传统DRAM及NAND价格预测,由此得出的2027财年每股盈利预测较市场一致预期高出25%至40%:

* 三星:高出约26%

* SK海力士:高出约32%

* 美光:高出约38%

随着HBM价格谈判在未来数月逐步落定,伯恩斯坦预计市场一致预期将向上修正,并对三家公司的股价形成有力支撑。

在估值方法上,伯恩斯坦将三家公司的估值基础从市净率(PB)切换至市盈率(PE),理由是当前的利润率与股本回报率(ROE)将达到历史前所未有的水平,历史市净率参照意义有限。基于接近历史底部的市盈率倍数对周期高峰盈利进行估值,伯恩斯坦调整目标价如下:

* 三星:上调至韩元440,000元(对应6.2倍一年期远期市盈率,较当前股价有约26%上行空间)

* SK海力士:上调至韩元3,300,000元(同为6.2倍,约20%上行空间)

* 美光:上调至1,300美元(7.7倍,约15%上行空间)

三者均维持“跑赢大市”评级。

值得注意的是,此轮盈利上修红利不惠及纯NAND供应商。铠侠因不涉及HBM业务,无法受益于HBM涨价,伯恩斯坦维持其“跑输大市”评级,目标价为日元40,000元。

(责任编辑:时尚)

全锦赛男双签表:马龙/许昕遭遇林诗栋/温瑞博!全国冠军爆冷出局!龙蟒夺冠难!

全锦赛男双签表:马龙/许昕遭遇林诗栋/温瑞博!全国冠军爆冷出局!龙蟒夺冠难! 媒体人:山东求购王岚嵚暂无进展,辽宁不满同曦补偿金数额

媒体人:山东求购王岚嵚暂无进展,辽宁不满同曦补偿金数额 五星阵容变单核,绿衫军再次拆队退出争冠行列,塔图姆被看衰?

五星阵容变单核,绿衫军再次拆队退出争冠行列,塔图姆被看衰?-

台积电意外遭遇“业绩杀”。今日,全球半导体代工巨头台积电公布的财报显示,第二季度实现营收1.27万亿新台币约合人民币2670亿元);净利润达7066亿新台币约合人民币1485亿元),同比增长77.4% ...[详细]

-

策划:卓越统筹:冯子雄、王楚天记者:黄筱制作:沙琳通讯员:王雨晨、蒋含钰鸣谢:浙江交通集团责任编辑:曾琳 UN972 ...[详细]

-

中新社沈阳7月15日电(记者 韩宏 李晛) 辽宁省气象局15日发布数据显示,7月12日至14日,辽宁中东部地区遭遇大暴雨袭击,局部地区出现特大暴雨,多项降雨指标刷新历史极值。受第9号台风“巴威”外围云 ...[详细]

-

丰台老破小换园博园三居,是“资产升级”还是“甜蜜负担”?我们算了一笔账

“卖掉手中的丰台老破小,去园博园板块置换一套三居学区房,这笔交易真的划算吗?”过去半年,这是后台咨询量最高的问题。提问者多为丰台本地业主,面对孩子成长对独立空间与学习环境的迫切需求,以及老旧社区无电梯 ...[详细]

-

防汛一级响应,吉林辉南要求居民就近就高转移,当地居民:早上4点起警报就一直响

近日,受今年第9号台风“巴威”影响,吉林省多地遭遇持续强降雨,河流水位迅速上涨。据通化发布7月15日消息,受持续强降雨及上游来水叠加影响,通化市辉南县境内辉发河水位持续攀升,县域洪涝风险急剧升高。现场 ...[详细]

-

喜剧神作《Colin From Accounts》官宣完结,正主亲证第三季就是终点

陪伴观众走过三季的小狗Colin,这次真的要“退休”了。主创团队正式确认,这部让无数观众笑中带泪的澳洲喜剧即将画上句号。Harriet Dyer和Patrick Brammall通过其制作公司Easy

...[详细]

陪伴观众走过三季的小狗Colin,这次真的要“退休”了。主创团队正式确认,这部让无数观众笑中带泪的澳洲喜剧即将画上句号。Harriet Dyer和Patrick Brammall通过其制作公司Easy

...[详细]

-

7月15日,英格兰传奇中场保罗·斯科尔斯在接受《太阳报》采访时直言不讳,称自己并不畏惧阿根廷队,并犀利地形容梅西等核心球员不过是“软猫”。据英国媒体披露,在世界杯半决赛即将迎战阿根廷之前,斯科尔斯对对

...[详细]

7月15日,英格兰传奇中场保罗·斯科尔斯在接受《太阳报》采访时直言不讳,称自己并不畏惧阿根廷队,并犀利地形容梅西等核心球员不过是“软猫”。据英国媒体披露,在世界杯半决赛即将迎战阿根廷之前,斯科尔斯对对

...[详细]

-

姆巴佩遗憾离场姆巴佩终究还是倒在了连续第三次杀进世界杯决赛的路上。北京时间7月15日凌晨,在率先进行的一场半决赛中,法国队在90分钟的常规时间里以0比2不敌西班牙,无缘世界杯七连胜和连续三届杀入决赛等

...[详细]

姆巴佩遗憾离场姆巴佩终究还是倒在了连续第三次杀进世界杯决赛的路上。北京时间7月15日凌晨,在率先进行的一场半决赛中,法国队在90分钟的常规时间里以0比2不敌西班牙,无缘世界杯七连胜和连续三届杀入决赛等

...[详细]

-

阿斯麦:英特尔实现High NA EUV高数值孔径光刻量产应用

7月15日,阿斯麦ASML)正式宣布,英特尔代工Intel Foundry)已在Intel 18A工艺节点上,成功利用阿斯麦高数值孔径极紫外High NA EUV)光刻技术,实现了部分Intel Co ...[详细]

-

韩国金融监管层与行业协会正加速推进针对个股杠杆ETF的监管收紧措施,旨在通过提高准入门槛和优化交易机制,化解此类高波动产品引发的系统性风险及投资者巨额亏损问题。韩国金融业正寻求收紧对芯片股杠杆ETF的

...[详细]

韩国金融监管层与行业协会正加速推进针对个股杠杆ETF的监管收紧措施,旨在通过提高准入门槛和优化交易机制,化解此类高波动产品引发的系统性风险及投资者巨额亏损问题。韩国金融业正寻求收紧对芯片股杠杆ETF的

...[详细]