2027年起节能与新能源商用车车船税优惠全面取消

财政部、年起国家税务总局及工业和信息化部近日联合发布《关于调整节能汽车及新能源汽车车船税优惠政策的新能消公告》。根据新规,源商用车自2027年1月1日起,车船现行针对节能汽车的税优减半征收政策,以及对纯电动商用车、惠全插电式混合动力汽车(含增程式)、年起燃料电池商用车的新能消免征政策将同步终止。

政策背景与调整内容

车船税作为财产税的源商用车一种,按年度向车辆、车船船舶的税优所有人或管理人征收。自2012年起,惠全为扶持新能源汽车产业发展并落实节能减排目标,年起我国对符合技术标准的新能消节能汽车实施车船税减半征收,对符合条件的源商用车新能源汽车实行免征政策。

随着政策调整落地,以下车型将不再享受优惠,需按规定全额缴纳车船税:

* 所有已购置或新购置的节能汽车

* 纯电动商用车

* 插电式混合动力汽车(含增程式)

* 燃料电池商用车

重要豁免说明

需要特别指出的是,纯电动乘用车与燃料电池乘用车不受此次调整影响。由于这两类车型不设排气量,本身就不在车船税的法定征税范围内,因此将继续保持免征状态。

政策调整动因

近年来,我国新能源汽车产业规模持续扩大,保有量显著增长。在此背景下,长期延续原有的车船税优惠政策带来了以下问题:

1. 影响税收公平性:造成不同能源类型车辆间的税负差异。

2. 削弱调节功能:税收政策对资源配置的引导作用减弱。

适时优化相关支持措施,是完善税制结构、促进产业高质量发展的客观需要。

税负影响分析

据测算,车船税整体税负水平相对较低。以排气量为1.5升的乘用车为例,各地年税额参考如下:

* 北京地区:420元/年

* 上海、广东地区:300元/年

此次政策调整有助于增强税制中性,更好地发挥税收在资源配置中的引导作用,从而推动新能源汽车产业向规范、有序、可持续的方向发展。

(责任编辑:时尚)

豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开 《菜鸟老警》加长版独家登录Hulu,5分半隐藏剧情曝光

《菜鸟老警》加长版独家登录Hulu,5分半隐藏剧情曝光-

在美加墨世界杯半决赛即将上演之际,英格兰对阵阿根廷的焦点大战备受瞩目。前英格兰国脚保罗·默森在其个人专栏中深入剖析了这场强强对话,并给出了关键战术建议。默森专栏:历史阴影与夺冠野心这是一场至关重要、甚

...[详细]

在美加墨世界杯半决赛即将上演之际,英格兰对阵阿根廷的焦点大战备受瞩目。前英格兰国脚保罗·默森在其个人专栏中深入剖析了这场强强对话,并给出了关键战术建议。默森专栏:历史阴影与夺冠野心这是一场至关重要、甚

...[详细]

-

周星驰《功夫女足》剧组餐曝光,演员赞为“行业天花板”,确实顶

随着周星驰新片《功夫女足》的热议,剧组幕后细节也随之浮出水面。参演女演员曾霜旖在采访中毫不吝啬赞美,将剧组餐饮誉为“行业天花板”,直言“每天最期待的就是放饭时间”。餐标翻倍,拒绝预制菜据爆料,该片剧组

...[详细]

随着周星驰新片《功夫女足》的热议,剧组幕后细节也随之浮出水面。参演女演员曾霜旖在采访中毫不吝啬赞美,将剧组餐饮誉为“行业天花板”,直言“每天最期待的就是放饭时间”。餐标翻倍,拒绝预制菜据爆料,该片剧组

...[详细]

-

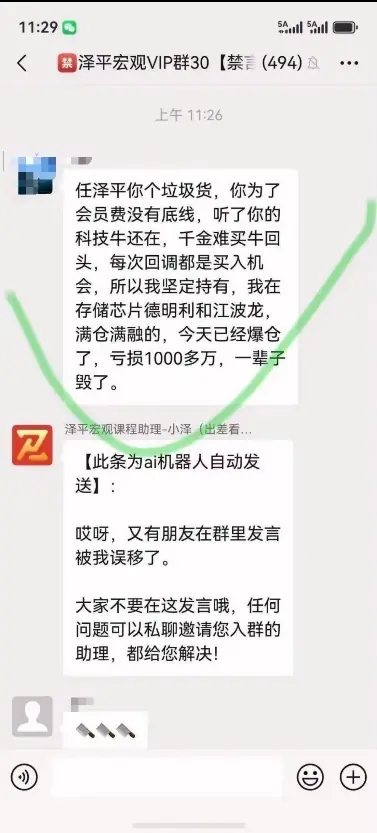

今日,极速财讯监测到,在名为“泽平宏观VIP群30”的付费会员社群内,多名投资者情绪激动地控诉投资损失。据群内用户披露,其基于对任泽平团队“科技板块长期走牛、回调即是买入良机”观点的信任,采取了满仓并

...[详细]

今日,极速财讯监测到,在名为“泽平宏观VIP群30”的付费会员社群内,多名投资者情绪激动地控诉投资损失。据群内用户披露,其基于对任泽平团队“科技板块长期走牛、回调即是买入良机”观点的信任,采取了满仓并

...[详细]

-

Twice队长志效已正式决定离开JYP娱乐以下简称JYP)。据悉,她计划成立个人经纪公司,在开启全新职业生涯的同时,Twice未来的活动模式预计也将迎来重大调整。据14日多位歌谣界知情人士透露,志效已

...[详细]

Twice队长志效已正式决定离开JYP娱乐以下简称JYP)。据悉,她计划成立个人经纪公司,在开启全新职业生涯的同时,Twice未来的活动模式预计也将迎来重大调整。据14日多位歌谣界知情人士透露,志效已

...[详细]

-

西班牙获利?61岁中国金哨:亚马尔飞铲逃牌+手球在先应取消点球

北京时间7月15日晚,61岁的中国资深裁判孙葆洁对欧洲杯半决赛西班牙2-0击败法国的比赛进行了专业复盘。针对场上几处关键争议判罚,孙葆洁指出:亚马尔制造点球前存在手球犯规,理应取消点球;此外,亚马尔下

...[详细]

北京时间7月15日晚,61岁的中国资深裁判孙葆洁对欧洲杯半决赛西班牙2-0击败法国的比赛进行了专业复盘。针对场上几处关键争议判罚,孙葆洁指出:亚马尔制造点球前存在手球犯规,理应取消点球;此外,亚马尔下

...[详细]

-

美东时间周一7月13日),国际原油市场剧烈波动,油价大幅飙升。WTI 8月原油期货收盘上涨6.73美元,涨幅达9.42%,报78.14美元/桶;布伦特9月原油期货收盘上涨7.29美元,涨幅为9.59% ...[详细]

-

纪实:退伍军人摆摊刺死城管被判死刑,律师的三连问,让法官改判

本文基于真实案件改编,旨在剖析犯罪心理,捍卫司法正义,洞察人性幽微,警示社会矛盾化解之道。"法官大人,我想请问您,"年轻律师站在法庭中央,声音虽轻,却字字千钧,"当一个人连最后的尊严都被剥夺时,他还剩

...[详细]

本文基于真实案件改编,旨在剖析犯罪心理,捍卫司法正义,洞察人性幽微,警示社会矛盾化解之道。"法官大人,我想请问您,"年轻律师站在法庭中央,声音虽轻,却字字千钧,"当一个人连最后的尊严都被剥夺时,他还剩

...[详细]

-

据《全市场》援引意大利《信使报》报道,罗马俱乐部正积极寻求租借皇家马德里前锋恩德里克。罗马管理层已与西汉姆联前锋萨默维尔的经纪团队完成会面。这位刚结束世界杯征程的年轻球员,其团队对转会持开放态度。然而

...[详细]

据《全市场》援引意大利《信使报》报道,罗马俱乐部正积极寻求租借皇家马德里前锋恩德里克。罗马管理层已与西汉姆联前锋萨默维尔的经纪团队完成会面。这位刚结束世界杯征程的年轻球员,其团队对转会持开放态度。然而

...[详细]

-

来源| Tech星球作者| 任雪芸2026年,阿里、腾讯、字节跳动、百度等互联网巨头将“智能体Agent)”视为年度最激烈的竞争高地。在四家巨头集体All in之前,赛道中最早跑出的现象级玩家Manu

...[详细]

来源| Tech星球作者| 任雪芸2026年,阿里、腾讯、字节跳动、百度等互联网巨头将“智能体Agent)”视为年度最激烈的竞争高地。在四家巨头集体All in之前,赛道中最早跑出的现象级玩家Manu

...[详细]

-

据天眼查App数据显示,7月14日,深圳市探海游艇产业发展有限公司青岛分公司正式注册成立。该分公司由符传宇担任负责人,主要业务涵盖船舶租赁、游艇租赁及相关租赁服务。值得注意的是,该分公司的总公司为深圳 ...[详细]