2026年7月北京市养老金计算公式,工龄42年,能领10000元吗?

近日,年月年一位在北京央国企工作、北京工龄长达42年的市养朋友咨询:个人账户累计余额30余万元,若于2026年7月退休,老金领元养老金能否达到10,计算000元?

北京市企业退休人员养老金由基础养老金、个人账户养老金、公式工龄过渡性养老金及额外补贴四部分组成。年月年具体金额因个人缴费记录而异,北京以下结合该案例进行深度拆解。市养

一、老金领元 基础养老金:锚定社平工资与缴费指数

计算公式:

基础养老金 = 退休上年度职工月平均工资(计发基数) × (1 + 本人实际平均缴费指数) ÷ 2 × 缴费年限 × 1%

关键数据解析:

* 计发基数:北京市目前使用“养老金计发基数”而非传统社平工资。计算2025年计发基数为12,公式工龄049元(高于全口径社平工资11,937元)。预计未来两年内两者将实现并轨,年月年基数增速通常略低于社平工资增速。北京

* 缴费指数:尽管北京曾存在40%的市养低档缴费及中断按零计算的情况,但央国企通常规范足额缴纳。2025年7月至2026年6月,缴费基数上限为35,811元。若按100%档次缴纳,个人账户年积累额约11,459元。

* 指数预估:鉴于个人账户余额已达30余万元(北京自1992年10月建立个人账户,部分试点企业更早),可推断其平均缴费档次较高,平均缴费指数预计在1.2~1.5之间。

测算结果:

以计发基数12,049元、平均缴费指数1.2、缴费年限42年计算:

$$ 12,049 \times (1 + 1.2) \div 2 \times 42 \times 1\% = \mathbf{5,061元} $$

注:若2026年计发基数上调,该部分待遇将相应提高并补发差额。

二、 个人账户养老金:余额除以计发月数

计算公式:

个人账户养老金 = 退休时个人账户累计储存额 ÷ 退休年龄对应的计发月数

关键数据解析:

* 弹性退休政策:自2025年起实施弹性退休制度。男性可选择60岁、法定延迟年龄或与单位协商更晚退休。

* 计发月数:假设该男士于2026年7月正常退休,年龄为60岁零4个月,对应计发月数为136.7个月。

* 账户余额:按30万元计算。

测算结果:

$$ 300,000 \div 136.7 \approx \mathbf{2,195元} $$

三、 过渡性养老金:北京特有的“双段”计算

北京市过渡性养老金计算较为特殊,分为两个阶段:

1. 1992年10月至1998年6月期间(实际缴费段)

计算公式:

本人平均缴费指数 × 上年度社平工资 × 计算缴费年限 × 过渡性系数(1%)

- 参数:平均缴费指数1.2,计发基数12,049元,缴费年限5.75年(假设无中断)。

- 测算:

$$ 1.2 \times 12,049 \times 5.75 \times 1\% \approx \mathbf{831元} $$

(相当于计发基数的6.9%)

2. 1992年9月及以前(视同缴费段)

计算公式:

视同缴费指数(固定为1) × 上年度社平工资 × 视同缴费年限 × 过渡性系数(1%)

- 参数:该男士1984年8月参加工作,至1992年9月约有8年零2个月(约8.17年)的视同缴费年限。

- 测算:

$$ 1 \times 12,049 \times 8.17 \times 1\% \approx \mathbf{984元} $$

四、 最终待遇汇总与结论

将上述三部分相加,该男士的月养老金预估为:

| 项目 | 金额(元) | 备注 |

|---|---|---|

| 基础养老金 | 5,061 | 基于指数1.2测算 |

| 个人账户养老金 | 2,195 | 基于30万余额测算 |

| 过渡性养老金 | 1,815 | 831 + 984 |

| 合计 | 9,071 | 未达1万元 |

深度解读

为何未达1万元?

虽然工龄长达42年且账户余额较高,但受限于平均缴费指数(1.2)及过渡性养老金计算规则,总额约为9,071元。若平均缴费指数提升至1.5,基础养老金将增加约1,000元,总额有望突破1万元。水平定位:

9,071元的养老金水平在全国范围内属于顶尖梯队。这一收入远超多数在职年轻人的工资,足以保障高品质的退休生活。未来预期:

养老金并非固定不变,国家建立了正常的调整机制。随着每年养老金的上涨,实际到手金额将逐年增加。

建议:

退休后,最核心的策略是“健康长寿”。养老金领取时间越长,累计收益越高。保持身心健康,安稳养老,才是实现养老金价值最大化的最佳途径。

(责任编辑:焦点)

运动相机内存卡推荐:三星T9户外影像存储一步到位

运动相机内存卡推荐:三星T9户外影像存储一步到位 美股存储芯片股大反攻,SK海力士大涨12%,闪迪涨6%,IBM暴跌25%创近40年最大单日跌幅

美股存储芯片股大反攻,SK海力士大涨12%,闪迪涨6%,IBM暴跌25%创近40年最大单日跌幅 为了冲刺百亿IPO,阶跃星辰讲了个“中国版苹果+OpenAI”的硬件童话?

为了冲刺百亿IPO,阶跃星辰讲了个“中国版苹果+OpenAI”的硬件童话? 超英派遣中心2026年7月29日登陆Xbox与PC,多平台发行+强叙事职场喜剧

超英派遣中心2026年7月29日登陆Xbox与PC,多平台发行+强叙事职场喜剧-

原创首发 | 金角财经作者 | 田羽赛力斯正面临前所未有的焦虑。7月12日,赛力斯发布2026年上半年业绩预告,预计归母净利润亏损15亿元至18亿元,扣非净利润亏损22亿元至25亿元。对比去年同期分别

...[详细]

原创首发 | 金角财经作者 | 田羽赛力斯正面临前所未有的焦虑。7月12日,赛力斯发布2026年上半年业绩预告,预计归母净利润亏损15亿元至18亿元,扣非净利润亏损22亿元至25亿元。对比去年同期分别

...[详细]

-

人民财讯7月15日电—— 在2026世界人工智能大会WAIC 2026)盛大开幕前夕,极佳视界与清华大学联合宣布,正式推出具身世界模型 GigaWorld-1。此次发布不仅涵盖了技术报告与核心模型,更 ...[详细]

-

演员李阵郁有望出演由允儿领衔主演的新剧《非自然死亡》。据韩国经济网9日报道,李阵郁方面正就出演该剧进行积极磋商。《非自然死亡》是一部聚焦法医学领域的医疗悬疑剧,主要讲述法医们通过专业手段,揭开非自然死

...[详细]

演员李阵郁有望出演由允儿领衔主演的新剧《非自然死亡》。据韩国经济网9日报道,李阵郁方面正就出演该剧进行积极磋商。《非自然死亡》是一部聚焦法医学领域的医疗悬疑剧,主要讲述法医们通过专业手段,揭开非自然死

...[详细]

-

7月15日,同方知网数字科技有限公司发布官方声明,针对近期部分期刊刊登将DeepSeek、Gemini等人工智能AI)列为作者的论文一事,指出此类行为引发了关于版权权属及学术规范合规性的广泛争议。知网 ...[详细]

-

2026年7月15日,西北大学针对近期引发社会广泛关注的贾某某学术不端事件发布正式情况通报。经详细核查,贾某某以第一作者身份公开发表的学术论文共计16篇。其中,9篇论文存在多处段落及语句与他人已发表成

...[详细]

2026年7月15日,西北大学针对近期引发社会广泛关注的贾某某学术不端事件发布正式情况通报。经详细核查,贾某某以第一作者身份公开发表的学术论文共计16篇。其中,9篇论文存在多处段落及语句与他人已发表成

...[详细]

-

2026年7月,英国伦敦。一场由中国汽车品牌主导的技术风暴席卷英伦半岛。7月8日,上汽MG在品牌发源地伦敦举办技术大会,重磅发布MG Plug-in Hybrid+混动技术、半固态电池、智慧座舱及高阶

...[详细]

2026年7月,英国伦敦。一场由中国汽车品牌主导的技术风暴席卷英伦半岛。7月8日,上汽MG在品牌发源地伦敦举办技术大会,重磅发布MG Plug-in Hybrid+混动技术、半固态电池、智慧座舱及高阶

...[详细]

-

近日,各大球评区关于“现役谁够得上历史级巨星”的争论已呈白热化,相关讨论楼层高达数千层。纵观各方观点,若论真正能承载“历史级”这一头衔的球员,屈指可数,仅有梅西与C罗二人。作为一名从事球员评估近四十年

...[详细]

近日,各大球评区关于“现役谁够得上历史级巨星”的争论已呈白热化,相关讨论楼层高达数千层。纵观各方观点,若论真正能承载“历史级”这一头衔的球员,屈指可数,仅有梅西与C罗二人。作为一名从事球员评估近四十年

...[详细]

-

核心观点:在20万元预算区间,能够同时兼顾中大型MPV宽敞空间、200km CLTC纯电续航与极致家庭实用性的车型凤毛麟角。星海V9凭借CLTC 200km纯电续航、5230mm越级车长、低至5.27

...[详细]

核心观点:在20万元预算区间,能够同时兼顾中大型MPV宽敞空间、200km CLTC纯电续航与极致家庭实用性的车型凤毛麟角。星海V9凭借CLTC 200km纯电续航、5230mm越级车长、低至5.27

...[详细]

-

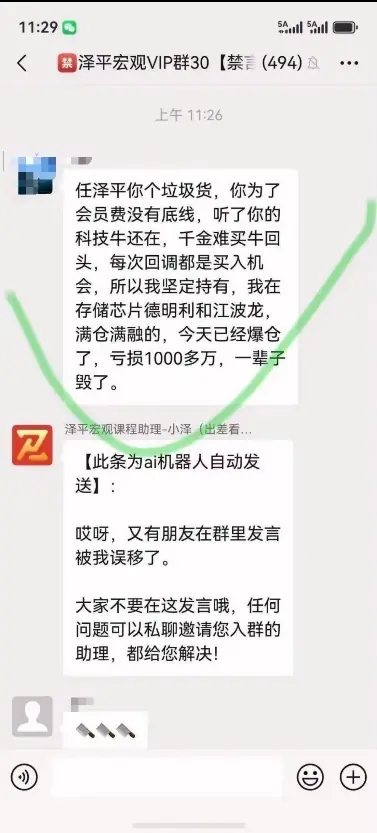

今日,极速财讯监测到,在名为“泽平宏观VIP群30”的付费会员社群内,多名投资者情绪激动地控诉投资损失。据群内用户披露,其基于对任泽平团队“科技板块长期走牛、回调即是买入良机”观点的信任,采取了满仓并

...[详细]

今日,极速财讯监测到,在名为“泽平宏观VIP群30”的付费会员社群内,多名投资者情绪激动地控诉投资损失。据群内用户披露,其基于对任泽平团队“科技板块长期走牛、回调即是买入良机”观点的信任,采取了满仓并

...[详细]

-

家庭机器人赛道正经历从“功能可用”向“体验极致”的深刻转型。用户期待不再局限于基础的行走与对话,而是要求机器人具备讨喜的外形、灵动的性格以及千人千面的场景化适应能力。然而,当前行业普遍面临“操作系统”

...[详细]

家庭机器人赛道正经历从“功能可用”向“体验极致”的深刻转型。用户期待不再局限于基础的行走与对话,而是要求机器人具备讨喜的外形、灵动的性格以及千人千面的场景化适应能力。然而,当前行业普遍面临“操作系统”

...[详细]

- 西班牙2-0战胜法国,时隔16年再进世界杯决赛!亚马尔造点成全场比赛转折点,赛前他就放出狠话:再说一遍,我们不怕法国

- 热i一夏,玩创星球 七彩虹2026BW展会完美落幕

- 伊朗火力全开,导弹轰炸美基地,特朗普却发现:一枚炮弹都没造出

- 冉莹颖邹市明婚姻危机:赔光2亿只是开始,夫妻俩已分居三年,三次闹离婚到民政局…

- 克罗地亚足协致信FIFA:请澄清VAR和裁判判罚,提高透明度

- 日本一护士涉嫌将排泄物混入输液管中致患者死亡,被警方逮捕

- 《知否知否》在任何关系里,如果感受不到尊重,不要去沟通,也不要去交流,更不要生气和难过,你的善良很贵不要逢人就给

- 性侵案败诉,特朗普赔付女作家逾560万美元

- 张艺谋也没想到,自己打拼了42年,最后却给岳父母做了嫁衣

- 美团、青桔、哈啰集体涨价!共享单车到底在“绑架”谁?