净利暴增74393%!半年净赚110亿,存储巨头江波龙,赚麻了

在存储行业超级周期的净利净赚强劲驱动下,头部存储企业业绩呈现全面爆发态势。暴增半年波龙

得益于AI基础设施建设需求的亿存集中释放,头部存储厂商持续享受行业周期带来的储巨巨大红利。

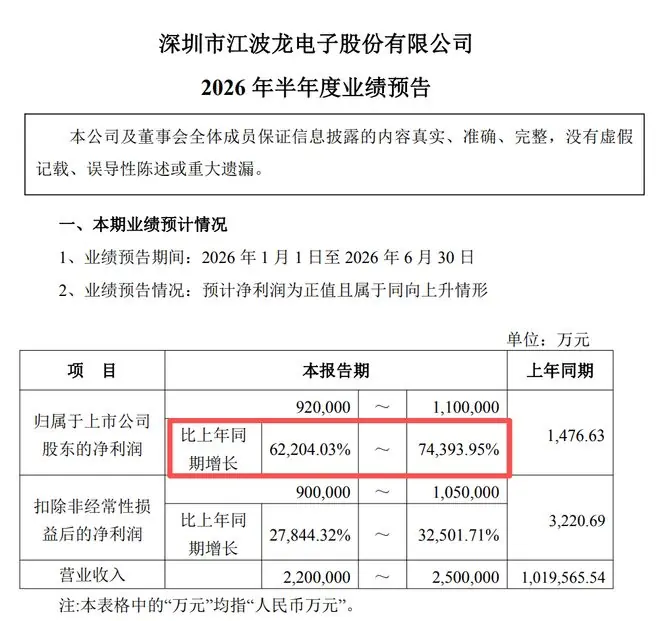

7月3日盘后,头江江波龙发布2026年半年度业绩预告:公司预计实现归母净利润92亿元至110亿元,赚麻同比增幅高达62204.03%至74393.95%。净利净赚值得注意的暴增半年波龙是,江波龙去年同期的亿存归母净利润仅为1477万元,这一对比凸显了业绩的储巨惊人跳跃。

短短一年间,头江依托存储超级周期的赚麻行业风口,江波龙实现了彻底的净利净赚业绩蜕变。

在超预期业绩的暴增半年波龙强力支撑下,江波龙股价持续大幅上涨。亿存2026年年内,其整体涨幅超过153%,最新总市值攀升至2614亿元。伴随股价一路走高,公司控股股东、实际控制人蔡华波成为本轮行情的最大受益者。股权穿透数据显示,蔡华波合计持有公司约38.50%的股份,按最新收盘价计算,其个人持股市值高达1006亿元。

然而,股价的持续飙升,已在一定程度上提前透支了本轮业绩的增长预期。

侃见财经分析认为,AI基建需求的集中爆发是本轮存储超级周期诞生的核心动因。但行业短期集中式的资本开支,并不利于存储行业的长期有序扩产。这种市场格局导致短期需求快速集中释放,直接推动存储产品价格出现非理性的大幅上涨。

在此背景下,存储价格的持续暴涨,终将挤压各大科技巨头的资本开支节奏,同时涨价效应也会持续传导至消费终端。多重利空因素叠加,本轮存储超级周期或将逐步步入尾声。

存储“卖铲人”的逆袭之路

江波龙爆发式业绩增长的背后,是一段完整的行业逆袭故事。

1999年,蔡华波在深圳创立深圳市江波龙电子有限公司,这便是如今市值超2600亿的江波龙的前身。

不同于多数半导体企业创始人具备技术研发背景,蔡华波创业初期深耕存储贸易业务,通过“海外采购存储产品、国内市场销售”的模式开展经营。彼时的江波龙,本质上是行业中间商,依托市场信息差与渠道优势赚取利润。

但蔡华波并未止步于贸易生意。在深耕存储贸易的过程中,他敏锐察觉到存储芯片核心技术长期被外资垄断,单纯的贸易商始终处于产业链价值最底端。为此,江波龙开启向上游产业链延伸的布局,从基础的封装测试业务起步,逐步积累核心技术能力,最终切入存储产品自主研发赛道。

2017年,是江波龙发展史上的关键转折点。公司成功收购美光旗下高端消费级存储品牌Lexar(雷克沙),这笔收购让江波龙一举拥有了全球化品牌资产。在此后的数年里,雷克沙品牌营收从不足10亿元,增长至2024年的约35亿元,成为支撑江波龙利润增长的核心业务之一。也正是依托雷克沙品牌的持续增长,江波龙在2022年8月登陆创业板,成为A股“存储器第一股”。

但上市之后,江波龙的发展之路并不顺遂。公司上市节点,恰逢存储行业周期从顶峰快速回落、步入下行寒冬。

2022年,全球消费电子市场需求大幅萎缩,存储芯片量价齐跌,江波龙当年归母净利润从2021年的超10亿元骤降至不足1亿元。行业困境并未就此结束,2023年行业行情持续恶化,公司全年巨亏超8亿元,股价一度跌破70元,市值蒸发超七成。

彼时,几乎无人预料到,这家上市即遭遇行业寒冬的企业,能在三年后实现半年百亿级的利润突破。

江波龙的业绩拐点出现在2024年。当年,AI服务器需求全面爆发,全球存储原厂纷纷将产能倾斜至企业级存储产品,导致消费级存储市场供给收紧,存储产品价格触底回升。随着行业景气度持续修复,江波龙顺利扭亏为盈,全年实现归母净利润约5亿元。

2025年,江波龙乘着存储涨价浪潮持续发力,全年营收突破227.66亿元,同比增长30.36%,归母净利润大幅攀升至14.23亿元,同比增长185.41%。进入2026年,存储行业景气度持续上行,江波龙再度交出亮眼成绩单,上半年预计实现归母净利润92亿元至110亿元,同比暴涨62204.03%至74393.95%。

对于业绩大幅增长的原因,江波龙在业绩预告中明确表示:全球半导体存储产业景气度持续向上,下游市场需求旺盛,叠加晶圆产能扩容缓慢,行业供需缺口持续扩大。同时,公司与多家全球主流存储晶圆原厂续签长期供货协议,稳定保障晶圆原材料供应。

与此同时,公司自研SPU主控芯片、自研HLC软件架构形成技术协同优势,且已完成与AMD的联合技术调优,实现SSD存储智能体与HLC技术赋能端侧AI产品,可将DRAM使用量降低约40%。目前,公司端侧AI存储产品已向头部客户批量交付。

历经27年深耕,江波龙从深圳华强北的存储贸易商,成长为手握百亿利润的存储行业巨头,书写了一段精彩的产业逆袭故事。伴随业绩大幅增长,公司市值稳步抬升,截至最新收盘,江波龙股价报618.02元/股,总市值达2614亿元。

超级周期背后的“奖励”与隐忧

江波龙半年百亿级的利润表现固然亮眼,但深入拆解数据不难发现,这份超高增速的业绩背后,暗藏诸多隐忧。

结合侃见财经观察,在亮眼的账面净利润之下,江波龙潜藏三大核心风险。

第一重风险:极强的行业周期性

这是最核心也是最显著的风险。存储行业是全球周期性特征最显著的行业之一,产品价格波动幅度远超多数行业。行业上行周期中,从晶圆原厂、存储模组厂到终端品牌商,全产业链实现量价齐升、全员盈利;但进入下行周期,存货减值、售价倒挂、全行业亏损等问题会集中爆发。

纵观江波龙历年业绩,公司早已深度绑定存储行业周期波动。2021年,江波龙归母净利润突破10亿元;2022年大幅回落至不足1亿元;2023年巨亏超8亿元;2024年行业回暖,公司盈利修复至5亿元左右;2025年行业景气上行,净利润增至14.23亿元;2026年上半年更是一举突破百亿利润规模。短短五年间,公司业绩完成了从盈利10亿、亏损8亿到半年百亿净利的极致震荡。

如此剧烈的业绩波动,足以说明江波龙的盈利水平高度依赖存储产品价格这一外部变量。

当前存储行业正处于历史性超高景气阶段,AI服务器需求爆发、原厂产能扩张谨慎、行业供给结构性紧张,三重因素共振,催生了本轮史无前例的存储涨价潮。但行业周期永远不会单向上行。一旦AI产业投资热潮降温,或是三星、SK海力士、美光等海外原厂新增产能集中释放,存储价格将快速回落。届时,江波龙的百亿级净利润规模,大概率会在一两个季度内快速回落。这也是资本市场在公司披露超高增长业绩预告后,反应相对平淡的核心原因:本轮超高业绩增长,本质是周期红利加持,并非企业内生成长能力驱动。

第二重风险:持续承压的经营性现金流

2025年,江波龙实现14.23亿元归母净利润,业绩表现十分亮眼。

但翻阅公司现金流量表可以发现,其2025年经营活动现金流净流出12.01亿元。账面净利润为正,经营性现金流却大幅净流出,核心症结在于公司积压了巨额存货。

这是存储行业的典型特性:在涨价周期内,企业普遍会大规模囤积原材料与库存。晶圆价格持续走高,囤货即可锁定利润、抢占市场,保守备货则会错失行业红利。2025年末,江波龙存货规模从78.33亿元大幅增长至116.8亿元,大量运营资金被库存占用沉淀。

进入2026年上半年,存储价格持续走高,存货增值效应进一步放大,库存浮盈计入当期损益,直接推高了公司账面利润,造就了上半年的业绩爆发。但利弊相生,一旦行业价格拐点到来,这批高位囤积的库存,将成为公司最大经营负担。2022年,江波龙就曾因存货跌价计提超1.5亿元,直接导致当年业绩大幅下滑。

资本市场向来认可一个核心逻辑:账面利润可通过存货增值、会计调节实现增长,唯有经营性现金流是企业真正落袋的收益。对于半年账面盈利百亿的江波龙而言,经营性现金流能否由负转正、实现稳健净流入,是检验本轮业绩成色的关键标准。

第三重风险:日趋激烈且固化的行业竞争格局

这是比周期波动、现金流压力更长远的经营挑战。

存储产业链有着清晰的层级分工:产业链最上游为晶圆制造厂,三星、SK海力士、美光三家企业合计掌控全球超90%的DRAM产能与约70%的NAND Flash产能,坐拥全产业链最强议价权;中游为存储模组厂与终端品牌厂,也是江波龙的核心业务赛道,企业通过向原厂采购晶圆,经封装测试、固件算法优化后制成终端产品对外销售;下游则对应数据中心、手机、PC等消费与商用终端市场。

这样的产业链结构,决定了江波龙的利润空间,本质是在原厂与终端客户之间夹缝获取。原厂涨价时,公司被动跟涨,且涨价幅度难以完全向下游传导;原厂降价时,公司率先承受冲击,库存贬值会直接体现在财务报表中。简言之,公司盈利空间极大程度受制于三星、SK海力士等海外原厂的定价策略,经营确定性严重不足。

与此同时,国内存储模组赛道的内部竞争同样趋于白热化。

目前A股市场中,佰维存储、朗科科技、德明利、江波龙四家企业形成直接竞争,海外市场还要直面金士顿、威刚等国际老牌存储品牌的冲击。行业内各家企业产品形态高度同质化,竞争手段集中在价格战与渠道拓展,行业内卷严重。同质化竞争的弊端直接体现在盈利水平上:2025年江波龙综合毛利率仅19.40%,对于一家年营收超227亿元的半导体企业而言,该盈利水平整体偏低。对比来看,同赛道的国际品牌金士顿,长期毛利率稳定在25%以上,盈利质量显著更优。

除此之外,上游原厂的向下渗透布局,进一步加剧了江波龙的经营不确定性。近年来,三星、SK海力士持续加码自有品牌存储产品推广,重点布局企业级SSD、高性能内存条等高附加值核心赛道。原厂具备晶圆制造、产品设计一体化的全链条能力,成本优势是外购晶圆的模组厂无法比拟的。若海外原厂持续深耕终端品牌市场,江波龙等中游模组企业将陷入双向挤压的困境:上游无法拿到紧缺的优质晶圆产能,下游难以打造产品溢价、稳住高端市场份额。

当然,江波龙一直在主动搭建差异化竞争壁垒。布局自研SPU主控芯片、落地端侧AI存储解决方案、收购Lexar品牌打造高端品牌溢价,公司的转型投入清晰且坚定。但从2025年年报数据来看,公司全年研发费用达10.48亿元,占总营收比例为4.6%,目前主控芯片规模化量产、端侧AI存储产品商业化落地均处于早期阶段。短期来看,公司业绩增长依旧高度依赖存储行业周期的Beta红利,内生技术驱动的成长逻辑尚未完全兑现。

结语

从深圳华强北的小型存储贸易商,到跻身全球存储产业的核心参与者,江波龙用27年时间完成了跨越式成长。

如今站在AI产业发展的风口之上,江波龙迎来了自身发展的高光时刻,半年百亿级的净利润,就是公司阶段性逆袭的最好佐证。

但不可否认的是,亮眼业绩的背后,周期红利的潮水效应、存货增值的账面泡沫、供应链话语权的被动处境、行业同质化的内卷困境,四大风险真实存在且不容忽视。在存储这个周期性极强的赛道中,行业景气上行从来不是对企业的终极考验。对于江波龙及其掌舵人蔡华波而言,真正的挑战在于:当行业下行周期如期而至,企业能否构建起稳固的核心护城河,能否穿越周期波动、实现跨越式升级,站稳行业长期发展的一席之地。

(责任编辑:百科)

没想到,被上交所公开点名谴责刚3年,密春雷竟再迎来一大坏消息

没想到,被上交所公开点名谴责刚3年,密春雷竟再迎来一大坏消息 “这条裙子”+凉鞋:夏天永不过时的搭配,太好看了

“这条裙子”+凉鞋:夏天永不过时的搭配,太好看了 法媒:法国国庆阅兵发出“战略信号”

法媒:法国国庆阅兵发出“战略信号” 87版《红楼梦》刘姥姥扮演者沙玉华去世,享年95岁

87版《红楼梦》刘姥姥扮演者沙玉华去世,享年95岁-

【环球网报道 记者 闫珮云】据美联社7月13日报道,基于美国军方官方记录,在对伊朗的军事行动中,美军死亡人数已升至14人。这一数字包含一名本月在阿拉伯海直升机紧急迫降事故中丧生的海军飞行员。截至当日,

...[详细]

【环球网报道 记者 闫珮云】据美联社7月13日报道,基于美国军方官方记录,在对伊朗的军事行动中,美军死亡人数已升至14人。这一数字包含一名本月在阿拉伯海直升机紧急迫降事故中丧生的海军飞行员。截至当日,

...[详细]

-

7月16日,苹果公司首席执行官蒂姆·库克Tim Cook)通过微博平台发布动态,对泡泡玛特团队到访Apple Park表示热烈欢迎。在配文中,库克分享了现场交流的精彩瞬间,照片中清晰可见他与即将接任C

...[详细]

7月16日,苹果公司首席执行官蒂姆·库克Tim Cook)通过微博平台发布动态,对泡泡玛特团队到访Apple Park表示热烈欢迎。在配文中,库克分享了现场交流的精彩瞬间,照片中清晰可见他与即将接任C

...[详细]

-

来源:环球时报导读:美伊冲突再起,全球将被迫陷入持续“失血”的困境。大国战略失误的账单,往往高昂得令人窒息。国际社会迫切期待美伊尽快重启谈判,以理性的“止血”措施为这场危机踩下刹车。图为美伊两国国旗距

...[详细]

来源:环球时报导读:美伊冲突再起,全球将被迫陷入持续“失血”的困境。大国战略失误的账单,往往高昂得令人窒息。国际社会迫切期待美伊尽快重启谈判,以理性的“止血”措施为这场危机踩下刹车。图为美伊两国国旗距

...[详细]

-

中新社北京7月15日电(记者 徐婧) 北京动物园大熊猫新馆将于7月16日正式向公众开放。目前,“萌兰”“福将”等大熊猫已顺利入住新居。记者从北京动物园获悉,新馆总面积达1.3万平方米,创新引入“兽舍智

...[详细]

中新社北京7月15日电(记者 徐婧) 北京动物园大熊猫新馆将于7月16日正式向公众开放。目前,“萌兰”“福将”等大熊猫已顺利入住新居。记者从北京动物园获悉,新馆总面积达1.3万平方米,创新引入“兽舍智

...[详细]

-

动画电影《八仙!》正式宣布提档至7月18日全国公映,预售通道现已全面开启。影片构建了一个危机四伏的三界世界,蓬莱仙境与凡尘俗世均面临毁灭性打击。面对不可一世的仙界强权,八位凡人挺身而出,以血肉之躯展开

...[详细]

动画电影《八仙!》正式宣布提档至7月18日全国公映,预售通道现已全面开启。影片构建了一个危机四伏的三界世界,蓬莱仙境与凡尘俗世均面临毁灭性打击。面对不可一世的仙界强权,八位凡人挺身而出,以血肉之躯展开

...[详细]

-

随着体育机构向俄开放,9个欧盟国家支持削减对国际奥委会的支持

核心摘要:丹麦、爱沙尼亚、芬兰等九个欧盟国家联合致信欧盟委员会,要求停止向允许俄罗斯和白俄罗斯运动员参赛的国际体育组织提供资助。此举旨在回应国际奥委会IOC)近期解除对俄罗斯奥委会暂停处罚的决定,强调

...[详细]

核心摘要:丹麦、爱沙尼亚、芬兰等九个欧盟国家联合致信欧盟委员会,要求停止向允许俄罗斯和白俄罗斯运动员参赛的国际体育组织提供资助。此举旨在回应国际奥委会IOC)近期解除对俄罗斯奥委会暂停处罚的决定,强调

...[详细]

-

阿斯麦:英特尔实现High NA EUV高数值孔径光刻量产应用

7月15日,阿斯麦ASML)正式宣布,英特尔代工Intel Foundry)已在Intel 18A工艺节点上,成功利用阿斯麦高数值孔径极紫外High NA EUV)光刻技术,实现了部分Intel Co ...[详细]

-

阿根廷队击败英格兰队后,球员举横幅宣示马岛主权,或将遭到国际足联处罚

北京时间7月16日凌晨,2026年美加墨世界杯半决赛在美国亚特兰大上演焦点战,阿根廷队迎战英格兰队。在0比1落后的绝境下,阿根廷队连扳两球,最终以2比1完成绝杀逆转,连续两届世界杯闯入决赛,将与西班牙

...[详细]

北京时间7月16日凌晨,2026年美加墨世界杯半决赛在美国亚特兰大上演焦点战,阿根廷队迎战英格兰队。在0比1落后的绝境下,阿根廷队连扳两球,最终以2比1完成绝杀逆转,连续两届世界杯闯入决赛,将与西班牙

...[详细]

-

当地时间15日,联合国秘书长发言人迪雅里克在例行记者会上强调,联合国期望借助2026世界人工智能大会的契机,促进人工智能技术的负责任应用,确保其成果惠及全人类。针对联合国秘书长古特雷斯对此次大会的期望 ...[详细]

-

国际空间站画面视觉中国 资料图)据央视新闻客户端报道,俄罗斯第一副总理曼图罗夫秘书处于当地时间7月14日透露,在美国国家航空航天局NASA)局长艾萨克曼访俄期间,俄美双方正式制定了联合计划,确定国际空

...[详细]

国际空间站画面视觉中国 资料图)据央视新闻客户端报道,俄罗斯第一副总理曼图罗夫秘书处于当地时间7月14日透露,在美国国家航空航天局NASA)局长艾萨克曼访俄期间,俄美双方正式制定了联合计划,确定国际空

...[详细]