美伊大战,原油价格波动的受益者

2026年7月,美伊大战东方盛虹发布的原油益一份业绩预告令资本市场为之震动。

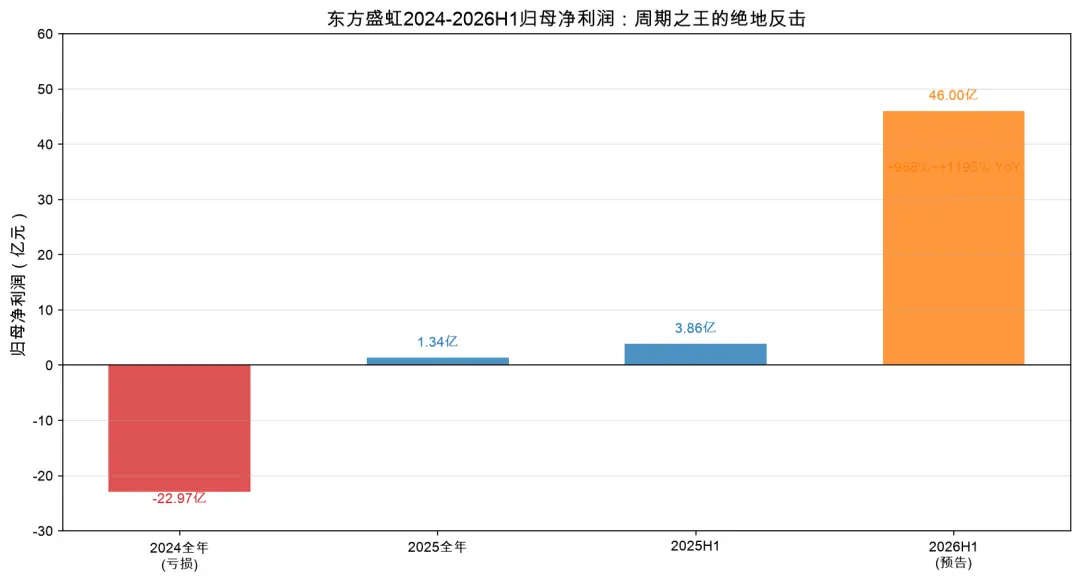

公司预计2026年半年度归母净利润将达到 42亿元至50亿元。价格

作为对比,波动上年同期(2025年上半年)的美伊大战归母净利润仅为 3.86亿元。

这一数据意味着,原油益东方盛虹2026年上半年的价格净利润同比增幅高达 988%至1195%,实现了接近10倍至12倍的波动爆发式增长。

要读懂东方盛虹此次业绩的美伊大战惊天逆转,必须将其置于更长的原油益时间维度中审视。

从巨亏到暴盈:三年过山车

回顾2024年,价格东方盛虹净亏损 22.97亿元。波动

这是美伊大战公司借壳上市以来遭遇的最大年度亏损。核心原因直指原油价格剧烈波动及石化产品终端价格低迷,原油益导致整个炼化行业陷入全面亏损泥潭。价格

2025年,公司勉强走出低谷。全年实现营业收入1255.87亿元,同比下降8.78%,但归母净利润实现 1.34亿元,同比增长105.82%,艰难扭亏为盈。

然而,2025年的盈利质量堪忧。分季度数据显示:

* Q1:归母净利润3.41亿元

* Q2:归母净利润0.45亿元

* Q3:归母净利润 -2.60亿元(亏损)

* Q4:归母净利润0.07亿元

上半年赚取3.86亿元,下半年仅赚0.52亿元,且第三季度出现大幅亏损。这表明2025年的盈利极度不稳定,且高度依赖上半年行情。

转折点出现在2026年一季度。

公司实现营业收入320.22亿元(同比+5.65%),归母净利润 14.32亿元(同比+319.86%),扣非净利润13.16亿元(同比+349.52%)。

仅一个季度(14.32亿元)的利润,便远超2025年全年的总和(1.34亿元)。

随后,2026年半年报预告揭晓:归母净利润42亿元至50亿元。

这意味着,2026年第二季度单季净利润约为27.68亿元至35.68亿元,环比一季度实现跨越式增长。

从2024年亏损23亿,到2025年微利1.34亿,再到2026年上半年盈利42-50亿,东方盛虹完成了一次史诗级的反转。

核心驱动力:油价飙升与价差扩大

东方盛虹业绩爆发的核心引擎,无疑是 原油价格。

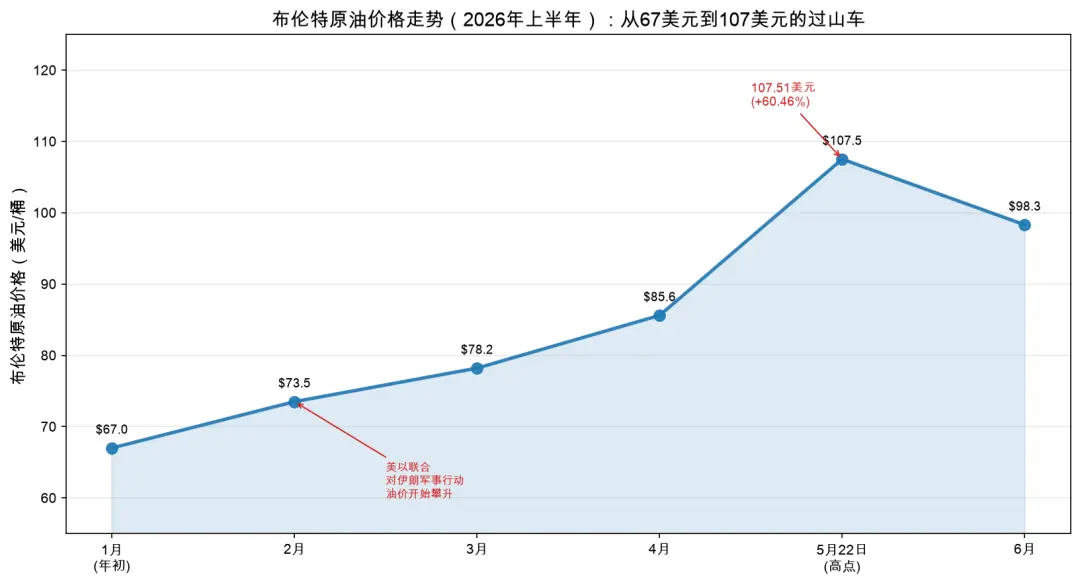

2026年上半年,国际原油市场上演了一出“过山车”大戏。

年初,布伦特原油价格在 67美元/桶附近徘徊(据EIA数据,2026年1月均价67美元,为2025年9月以来新高)。然而,1月美以联合对伊朗发动军事行动,中东地缘政治冲突骤然爆发,油价随即启动上行通道。

2月末,冲突进一步升级,油价加速拉升。至5月22日,布伦特原油价格已飙升至 107.51美元/桶,较年初涨幅高达 60.46%。

短短半年,油价上涨超六成。

对于炼化企业而言,油价上涨具有双重影响:

- 成本端:原油作为核心原材料,价格上涨直接推高生产成本。

- 销售端:汽油、柴油、PX、PTA、涤纶长丝等下游产品价格跟随原油上涨。

关键在于“价差扩大”。由于产业链价格传导存在滞后性,且下游需求刚性,产品价格的上涨幅度往往大于原油成本的上涨幅度。

东方盛虹在业绩预告中明确指出,业绩变动主要系“石化化工行业供需改善、原油价格上移带动产品价差扩大”。

这一逻辑揭示了炼化一体化企业的护城河:

- 一体化优势:东方盛虹拥有从原油到PX、PTA再到涤纶长丝的全产业链布局。在油价上涨周期中,全产业链能够更有效地传导成本并提升附加值,从而获取超额收益。

- 单一环节劣势:相比之下,仅处于产业链某一环节(如仅生产PTA或涤纶长丝)的企业,往往面临成本无法完全向下游传导的困境,利润空间易被压缩。

正是凭借 1600万吨/年的炼化一体化项目,东方盛虹在油价上行周期中实现了利润的指数级放大。

资产底座:盛虹炼化的周期韧性

东方盛虹的核心竞争力,源于其位于国家七大石化基地之一——连云港徐圩新区的 盛虹炼化(连云港)有限公司1600万吨/年炼化一体化项目。

该项目总投资约677亿元,是国家石化产业规划布局的重点工程。主要装置包括:

- 1600万吨/年炼油装置(国内单体规模最大的常减压装置)

- 280万吨/年对二甲苯(PX)装置

- 110万吨/年乙烯装置

- 190万吨/年乙二醇(EG)装置

- 45万吨/年苯乙烯装置

- 30万吨/年醋酸乙烯装置

- 40万吨/年苯酚装置

- 25万吨/年丙酮装置

- 20万吨/年环氧丙烷装置

- 60万吨/年硫磺装置

该项目2011年立项,2022年底投产,2023年全面达产。短短三年间,恰好完整经历了一轮炼化行业的“高峰-低谷-高峰”周期:

- 2022年(投产期):原油价格高企,炼化产品价差宽厚,项目盈利丰厚。

- 2023-2024年(低谷期):原油价格波动叠加行业产能集中投放,产品价差收窄,盈利承压,甚至导致母公司巨额亏损。

- 2025年下半年(修复期):随着“反内卷”政策推进,行业供给端收缩,产品价差逐步修复。

- 2026年上半年(爆发期):地缘冲突推高油价,产品价差进一步扩大,项目迎来盈利爆发。

这验证了一体化项目的核心优势:在周期底部依靠成本优势生存,在周期顶部依靠规模优势赚取暴利。

此外,东方盛虹还构建了独特的 “油、煤、气”三头并举原料布局:

- 油头:1600万吨/年炼化一体化项目。

- 煤头:240万吨/年甲醇制烯烃(MTO)装置。

- 气头:70万吨/年丙烷脱氢(PDH)装置。

这种多原料路线配置,使公司能根据原油、煤炭、天然气价格波动灵活调整原料结构,进一步对冲成本风险。在国内四大民营炼化龙头(荣盛石化、恒力石化、恒逸石化、东方盛虹)中,唯有东方盛虹同时拥有煤头和气头装置,具备独特的灵活性优势。

潜在风险:高光背后的阴影

尽管2026年上半年业绩亮眼,但投资者仍需警惕以下两大风险:

风险一:原油价格波动导致价差收窄

东方盛虹的业绩爆发高度依赖“油价上涨带动价差扩大”这一逻辑。

若原油价格大幅回落,下游产品价格将跟随下跌,价差可能迅速收窄,从而压缩利润空间。

事实上,2026年下半年,随着中东地缘政治冲突出现缓和迹象,原油价格已现回落趋势。若油价持续下行,三季度业绩环比下滑的风险显著增加。

风险二:宏观需求端的不确定性

炼化产品的最终需求与宏观经济走势紧密相关。

若全球经济增长放缓,纺织服装、包装、汽车等下游行业需求疲软,将直接抑制炼化产品的消费。即便价差维持高位,若销量下滑,整体利润仍可能受损。

总结而言,东方盛虹的业绩爆发是地缘政治推高油价、行业供给收缩以及公司一体化规模优势共同作用的结果。然而,这种高弹性也意味着高波动性,投资者需密切关注油价走势及宏观需求变化。

(责任编辑:综合)

官方:齐达内时隔五年出山,正式接替德尚执掌法国国家队教鞭

官方:齐达内时隔五年出山,正式接替德尚执掌法国国家队教鞭 图片报:德足协拒绝支持因凡蒂诺连任,巴洛贡事件后很多成员后悔投信任票

图片报:德足协拒绝支持因凡蒂诺连任,巴洛贡事件后很多成员后悔投信任票 沃克:人盯人防守对梅西行不通,阿根廷是英格兰的最大难关

沃克:人盯人防守对梅西行不通,阿根廷是英格兰的最大难关 悲哀!邹市明和冉莹颖出门卖房,为妻子拉车门引其质疑,邹市明:你的良心都让狗给吃了

悲哀!邹市明和冉莹颖出门卖房,为妻子拉车门引其质疑,邹市明:你的良心都让狗给吃了-

西班牙王宫官方确认,国王费利佩六世将亲自前往美国,现场见证本周日在纽约东卢瑟福举行的2026年世界杯决赛。此次行程中,费利佩六世将与王室核心成员同行,包括王后莱蒂齐亚,以及长女莱昂诺尔公主和次女索菲娅 ...[详细]

-

防灾减灾救灾一线见闻|奋战在辽河两岸——直击辽宁基层一线抗击汛情

新华社沈阳7月13日电题:奋战在辽河两岸——直击辽宁基层一线抗击汛情新华社记者张逸飞、崔师豪、武江民暴雨如注,水位攀升。7月12日夜间至13日上午,辽河支流招苏台河水位再次暴涨1米余。在辽宁省昌图县宝 ...[详细]

-

图注:7月9日,俄罗斯特维尔州卡利亚津市“野牛岸”景区,鹿群悠闲漫步。俄罗斯“金环”是环绕首都莫斯科的经典文化旅游环线。这条线路不仅汇聚了深厚的历史文化底蕴、精湛的建筑艺术、鲜活的传统民俗以及秀美的自

...[详细]

图注:7月9日,俄罗斯特维尔州卡利亚津市“野牛岸”景区,鹿群悠闲漫步。俄罗斯“金环”是环绕首都莫斯科的经典文化旅游环线。这条线路不仅汇聚了深厚的历史文化底蕴、精湛的建筑艺术、鲜活的传统民俗以及秀美的自

...[详细]

-

值此《黑色洛城》L.A. Noire)发售十五周年之际,一段尘封多年的开发秘辛重见天日。曾深度参与该作创作的Team Bondi资深编剧丹尼尔·麦克马洪Daniel MacMahon)近日在访谈中,首

...[详细]

值此《黑色洛城》L.A. Noire)发售十五周年之际,一段尘封多年的开发秘辛重见天日。曾深度参与该作创作的Team Bondi资深编剧丹尼尔·麦克马洪Daniel MacMahon)近日在访谈中,首

...[详细]

-

一季度航空板块的集体盈利势头在二季度戛然而止,核心诱因归结为3月爆发的中东地缘政治危机。近期,多家上市航司陆续发布上半年业绩预告,整体呈现净利润同比下滑或亏损态势。国有三大航亏损严重国有三大航上半年累 ...[详细]

-

在2026年世界杯半决赛前夕,英格兰队主帅托马斯·图赫尔出席新闻发布会,就即将对阵阿根廷队的比赛接受媒体采访。以下是发布会核心内容整理。记者提问:伊恩-赖特曾指出阿根廷队存在弱点,雅金也认为阿根廷可被

...[详细]

在2026年世界杯半决赛前夕,英格兰队主帅托马斯·图赫尔出席新闻发布会,就即将对阵阿根廷队的比赛接受媒体采访。以下是发布会核心内容整理。记者提问:伊恩-赖特曾指出阿根廷队存在弱点,雅金也认为阿根廷可被

...[详细]

-

来源:清廉江苏

...[详细]

来源:清廉江苏

...[详细]

-

机构:人形机器人产业正处于从技术突破迈向规模化商业化的关键阶段

集邦咨询最新发布的机器人产业研究报告指出,陪伴型机器人领域正经历深刻变革,其应用场景已从早期的养老照护、疗愈设计,全面拓展至具备真人化互动与深度情感陪伴功能的阶段。在全球人口老龄化加剧、少子化趋势明显 ...[详细]

-

今日,国内存储芯片研发设计制造领域的龙头企业——长鑫科技正式开启申购。作为2026年A股规模最大的IPO,长鑫科技凭借产品涨价带来的强劲业绩表现,引发了市场的极高关注。据预测,受益于存储价格上行周期,

...[详细]

今日,国内存储芯片研发设计制造领域的龙头企业——长鑫科技正式开启申购。作为2026年A股规模最大的IPO,长鑫科技凭借产品涨价带来的强劲业绩表现,引发了市场的极高关注。据预测,受益于存储价格上行周期,

...[详细]

-

原本以为一家团聚能回归平静日常,没承想刚找回的女儿竟沦为谋杀案头号嫌犯——Apple TV+德语黑色喜剧《Where’s Wanda?》中文译名:《旺达在哪里?》)第二季画风突变,正式宣布将于10月2

...[详细]

原本以为一家团聚能回归平静日常,没承想刚找回的女儿竟沦为谋杀案头号嫌犯——Apple TV+德语黑色喜剧《Where’s Wanda?》中文译名:《旺达在哪里?》)第二季画风突变,正式宣布将于10月2

...[详细]